Belastung oder Rückgrat?Energieversorger und kommunaler Konzern im Finanzcheck

EVU-Studie 2017

Kommunale Energieversorger überraschen mit Gewinnzuwachs

Die kommunalen Energieversorgungsunternehmen (EVUs) erwirtschaften wieder höhere Gewinne. Trotz vielfältiger Belastungen für die Branche ist es ihnen gelungen, ihr operatives Kerngeschäft zu stabilisieren oder sogar zu stärken. Das ist die positive Überraschung unserer finanzwirtschaftlichen Analyse von 300 EVUs für die Jahre 2009 bis 2015.

Ob die Trendwende dauerhaft sein wird, bleibt abzuwarten. Denn auch die Verschuldung nimmt weiter zu und der Kreditbedarf bleibt hoch. Dennoch zeigt sich: EVUs bleiben das Rückgrat vieler kommunaler Konzerne.

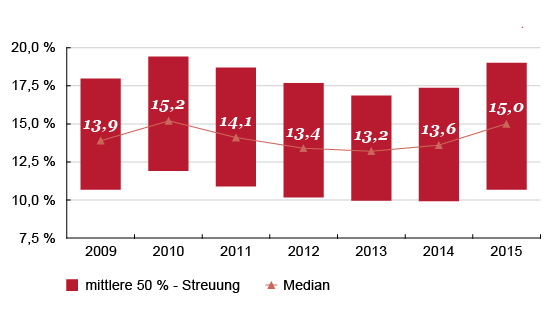

EBITDA-Marge steigt deutlich auf 15 Prozent

Aus den im Jahr 2015 stagnierenden Umsätzen (+0,2 Prozent) und den steigenden Betriebsergebnissen vor Abschreibungen (+6,9 Prozent) resultiert insgesamt eine deutlich steigende EBITDA-Marge. Sie liegt für das Geschäftsjahr 2015 im Median bei 15,0 Prozent und damit deutlich über dem Vorjahreswert von 13,6 Prozent. Gestiegene Ergebnisse und leicht gesunkene Ausschüttungsquoten haben im Panel-Querschnitt auch zu einer Verbesserung der Eigenkapitalquote und zu etwas besseren Liquiditätskennzahlen geführt.

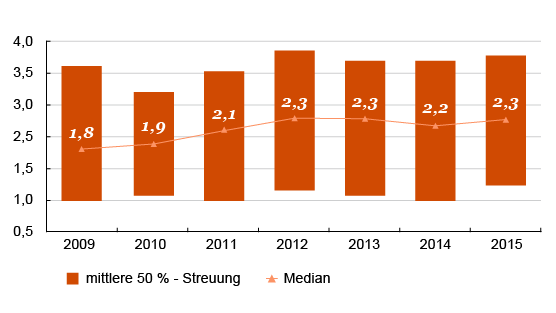

Dynamischer Verschuldungsgrad bleibt relativ stabil

Der dynamische Verschuldungsgrad steigt im Median im betrachteten Zeitraum 2009 bis 2015 in der gesamten Stichprobe von 1,8 auf 2,3 - und zwar trotz des gestiegenen EBITDAs (+6,9%) aufgrund deutlicher Ausweitung der Nettofinanzverschuldung (6,4%). Im Vorjahr hatte eine sinkende Nettofinanzverschuldung, unter anderem bedingt durch vorübergehende Finanzierungseffekte aus witterungsbedingt niedrigerem Nettoumlaufvermögen, ein ebenfalls gesunkenes EBITDA tendenziell kompensiert.

Zusammenfassung wesentlicher Kennzahlen

| Kennzahl | Finanzierungsrichtwert | 2011 | 2012 | 2013 | 2014 |

2015 |

|---|---|---|---|---|---|---|

| Dynamischer Verschuldungsgrad | 3,0 - 4,0 | 2,1 | 2,3 | 2,3 | 2,2 | 2,3 |

| EBITDA-Zinsdeckungsgrad | 3,5 - 6,0 | 7,9 | 8,1 | 8,3 | 8,3 | 8,8 |

| Eigenmittelquote | 20 - 30% | 42,4% | 41,5% |

40,7% | 40,7% | 42,3% |

| Eigenkapitalquote | 20 - 30% | 33,9% | 33,4% | 33,2% | 33,6% | 34,4% |

| Ausschüttungsquote | - | 98,7% | 90,0% | 92,9% | 92,7% | 91,9% |

| Verbindlichkeitenquote | 55% | 40,8% | 41,7% | 43,1% | 42,1% | 42,7% |

| Anlagenquote | - | 74,7% | 74,5% | 75,2% | 76,2% | 77,8% |

| einfacher Cashflow zur Verschuldung | 15% | 31,0% | 27,3% | 27,2% | 26,9% | 25,6% |

| Resdiual-Cashflow zur Verschuldung | 10% | 19,0% | 17,6% | 19,0% | 17,1% | 18,1% |

| freier Cashflow zur Verschuldung | 0% | -3,5% | -3,5% | -1,9% | -2,6% | -2,1% |

| EBITDA-Rentabilität | - | 14,1% | 13,4% | 13,2% | 13,6% | 15,0% |

Follow us