Sechs von zehn Unternehmen investieren in Tax Compliance

Mit innerbetrieblichen Kontrollsystemen zur Erfüllung ihrer steuerlichen Pflichten – sogenannte Tax Compliance Management Systeme (Tax CMS, TCMS) – senken Unternehmen Haftungs- und Reputationsrisiken. In der Praxis interpretieren Unternehmen, Berater und Prüfer die Anforderungen im Detail sehr unterschiedlich. Wir wollten daher wissen, wie weit deutsche und globale agierende Einzelgesellschaften und Konzerne bei der Implementierung von Tax CMS sind und ob sich inzwischen Standards für die Umsetzung bestimmter Tax CMS-Anforderungen herausgebildet haben.

Die Studie im Überblick

Implementierung bei deutschen Unternehmen nimmt Fahrt auf

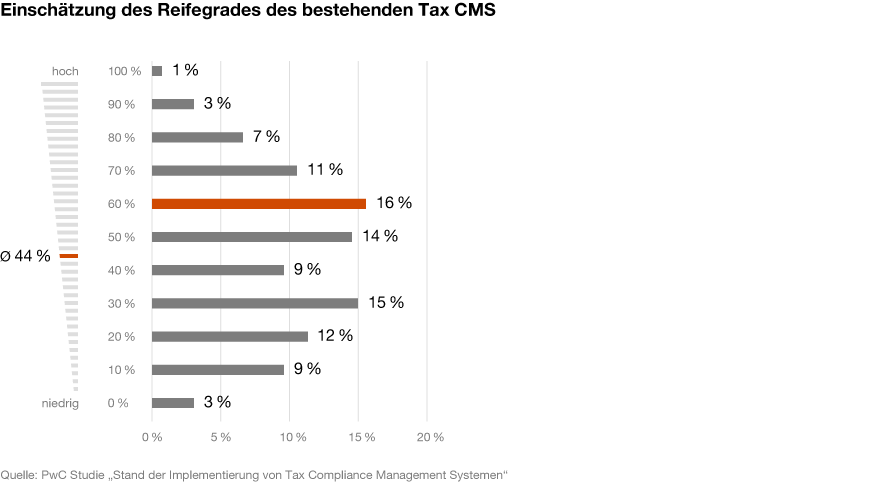

Beim Einsatz eines Tax CMS haben viele der Befragten – zum Teil deutlichen – Nachholbedarf: Nur jedes zehnte befragte deutsche Unternehmen hat bereits ein Tax CMS-Projekt abgeschlossen. Allerdings sind derzeit sechs von zehn Unternehmen dabei, ihr Tax CMS zu implementieren. Fast zwei Drittel der Befragten (62 Prozent) gehen davon aus, dass ihr Tax Compliance Management System einen Reifegrad von höchstens 50 Prozent hat. Nur 22 Prozent schätzen den Reifegrad auf 70 Prozent und mehr. Lediglich ein Prozent der Umfrageteilnehmer sieht sein steuerliches Kontrollsystem bei 100 Prozent. Bei der TCMS-Implementierung sollte mittel- bis langfristig gedacht werden:

Wer statt auf den Reifegrad primär auf die Projektkosten schaut, verschenkt letzten Endes Geld. Wer zu gering dimensioniert, hat häufig mehr Aufwand im Tagesgeschäft und wird über Jahre zeit- und kostenintensiven Nacharbeiten begegnen.

Bei der Implementierung von Tax CMS sind viele Unternehmen noch zu zögerlich. Begrüßenswert ist es daher, dass viele mit der schrittweisen Einführung bereits begonnen haben.

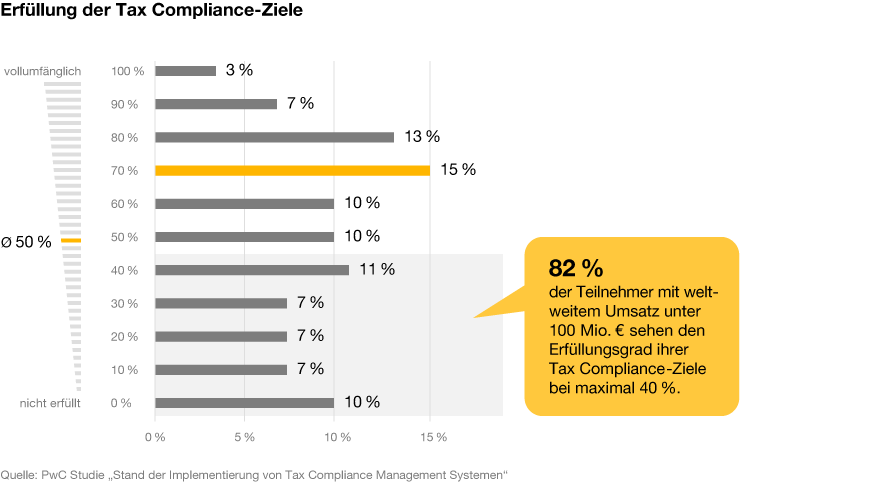

Mehr als die Hälfte (52 Prozent) der Umfrageteilnehmer meint, dass sie die definierten Ziele bei der Tax Compliance bislang höchstens zu 50 Prozent erfüllt. Und jedes zehnte Unternehmen sagt sogar, dass es seine Ziele beim Thema Tax Compliance bisher noch gar nicht erreicht. Als größte Hürde nannten die Befragten mehrheitlich unzureichende Personal- und IT-Ressourcen. Dies betrifft vor allem kleine und mittlere Unternehmen.

DAC 6-Regelungen häufig noch nicht berücksichtigt

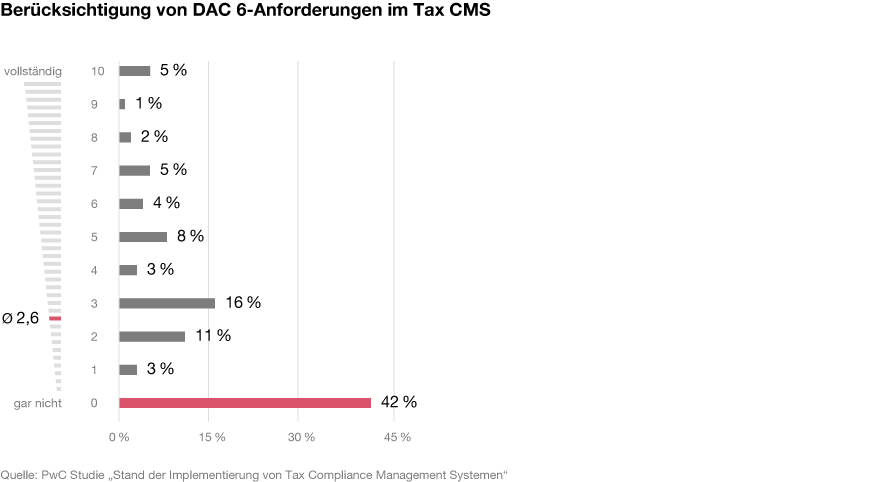

Den eigenen Identifizierungsprozess von Risiken halten nur 4 von 10 Unternehmen (38 Prozent) für gut bis sehr gut geeignet, um alle relevanten, aber nicht zu viele Risiken zu identifizieren. Auffällig ist auch, dass beinahe die Hälfte der Unternehmen die EU-Regelungen der Directive on Administrative Cooperation 6 (DAC 6) bislang noch nicht in ihrem Tax CMS berücksichtigt. Mit DAC 6 hat die Europäische Union rückwirkende Meldepflichten für grenzüberschreitende Steuergestaltungen eingeführt. Verstöße gegen die Meldepflicht ziehen einen Eintrag im Gewerbezentralregister nach sich, so dass Unternehmen etwa für fünf Jahre von Aufträgen der öffentlichen Hand ausgeschlossen sind.

Verstöße gegen DAC 6 können Unternehmen sehr empfindlich treffen. Dass erst rund die Hälfte der Umfrageteilnehmer wirksame Kontrollen zur Tax Compliance implementiert hat, ist daher bedenklich.

Lückenhafte GoBD-Verfahrensdokumentation

Mit einer GoBD-Verfahrensdokumentation weisen Unternehmen nach, dass sie die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) erfüllen. Hier antworteten insgesamt 80 Prozent der befragten Unternehmen, dass noch nicht für jedes (45 Prozent) bzw. für gar kein (35 Prozent) steuerrelevantes Datenverarbeitungssystem eine GoBD-Verfahrensdokumentation vorliegt.

Dieses Ergebnis ist sehr bedenklich. Denn es bedeutet, dass acht von zehn Unternehmen kein im engeren Sinne wirksames Tax CMS nachweisen können.

Umsatzsteuer für Unternehmen hochrelevant

Bei den Steuerarten nannten alle Befragten die Umsatzsteuer als die Steuer mit der größten Relevanz. 18 Prozent der Umfrageteilnehmer haben die TCMS-Implementierung für die Umsatzsteuer bereits abgeschlossen, 63 Prozent haben damit bereits begonnen.

Demgegenüber geben 50 Prozent der Konzerne bzw. weltweit agierenden Unternehmensgruppen an, dass das Thema Zölle für ihr Tax CMS irrelevant ist. Das kann daran liegen, dass unternehmensintern nicht die Steuerabteilung, sondern andere Fachbereiche dafür zuständig sind – oder aber viele Unternehmen unterschätzen das Thema.

Die Methodik

Für diese Studie haben wir mehr als 150 Unternehmen aus über 15 Branchen befragt, von Einzelgesellschaften mit einem Jahresumsatz unterhalb von 100 Millionen Euro bis hin zu weltweit tätigen Unternehmensgruppen mit Umsätzen von über zehn Milliarden Euro.

Tax CMS - wenn, dann richtig!

Gastbeitrag in REthinking: Tax 3/2020, rethinking-tax.de

Jetzt herunterladen

Stand der Implementierung von Tax Compliance Management Systemen

Individuelles Tax CMS-Benchmarking

Sie sind sich unsicher, ob in Ihrem Unternehmen Nachholbedarf im Bereich Tax CMS besteht? Wollen Sie wissen, wie Sie im Vergleich zu anderen Unternehmen mit Ihrem Tax CMS stehen? Wir erstellen Ihnen gerne ein individuelles Tax CMS-Benchmarking – sprechen Sie uns an.

Lernen Sie unser Team kennen

- Ihr Ansprechpartner für die Region Mitte

- Ihr Ansprechpartner für die Region Nord und Ost

- Ihr Ansprechpartner für die Region West

- Ihr Ansprechpartner für die Region Südwest

Ihr Ansprechpartner für die Region Mitte

Ihr Ansprechpartner für die Region Nord und Ost

Ihr Ansprechpartner für die Region West

Ihr Ansprechpartner für die Region Südwest

Follow us

Contact us