Unser Blick auf die Reform. Große Herausforderung und große Chance?

„Die EU Benchmark-Verordnung und die IBOR-Reform ziehen einen nicht zu unterschätzenden Handlungsbedarf nach sich. Künftig gilt es, nicht nur die neuen Anforderungen zu erfüllen, sondern bestenfalls daraus bei entsprechender Vorbereitung und Umsetzung einen Geschäftsvorteil zu erzielen.”

Die Ablösung des LIBOR und anderer Referenzzinssätze stellt einen Paradigmenwechsel in der Finanzindustrie dar: Die Umstellung wirkt sich nicht nur auf die gesamte Wertschöpfungskette der Banken aus, sondern hat auch Implikationen in vielen anderen Bereichen wie Handel, Treasury und Risikomanagement. Alle Marktteilnehmer sollten sich frühzeitig auf bevorstehende Veränderungen einstellen, um vorbereitet zu sein und von den neuen Rahmenbedingungen zu profitieren.

In 30 Sekunden – Sind Sie vorbereitet?

Vier Schlüsselfragen, auf die Sie eine Antwort haben sollten

1. Was sind wesentliche Meilensteine auf dem Weg zu den neuen Referenzzinssätzen

2. Was wird den LIBOR und andere Referenzzinssätze ersetzen?

3. Welche Auswirkungen hat die neue EU-Benchmark-Verordnung (BMR) auf den

LIBOR und andere Referenzzinssätze?

4. Was sollten Unternehmen und Banken jetzt tun, um sich auf den Ersatz von LIBOR

und anderen Referenzzinssätzen vorzubereiten?

LIBOR Transition in 2021 – Warum es jetzt an der Zeit ist, sich vorzubereiten

Mit dem Ende der LIBOR Quotierungen zum Jahr 2022 beziehungsweise Juli 2023 für ausgewählte USD LIBOR Laufzeiten besteht für Marktteilnehmer die Notwendigkeit, ein häufig milliardenschweres Portfolio an LIBOR referenzierenden Derivaten auf ein System sogenannter Risk Free Rates (RFRs) umzustellen. Die Definition einer adäquaten Transitionsstrategie bildet hierbei den Schlüssel zur erfolgreichen Transition des Bestandsgeschäfts. Lesen Sie in diesem Beitrag, wie ein solcher Transitionsansatz definiert werden sollte und wie PwC Ihnen dabei helfen kann.

Die Umstellung der Referenzzinssätze hat zahlreiche Auswirkungen auf das Model Risk Management – Wie können Sie sich vorbereiten?

Die Umstellung von LIBOR auf alternative risikofreie Zinssätze, wie €STR und SOFR, muss in einem engen Zeitrahmen erfolgen: bis Anfang des Jahres 2022 bzw. bis Juli 2023 für ausgewählte USD LIBOR Laufzeiten sollten alle verbleibenden Abhängigkeiten zu LIBOR beseitigt sein. Dabei sind die Auswirkungen auf das Model Risk Management erst in den letzten Monaten in den Vordergrund gerückt. Die Anpassung der Modelle auf die neuen Referenzzinssätze sowie deren Validierung ist eine hochvolumige und geschäftskritische Aufgabe und sollte entsprechend geplant und priorisiert werden. Lesen Sie in diesem Beitrag wie Sie sich auf die Umstellungen vorbereiten können und wie PwC Ihnen dabei helfen kann.

Eine komplexe Veränderung für Banken und Organisationen

Die 2011 aufgedeckten Manipulationen von Referenzzinssätzen, unter anderem dem LIBOR und dem EURIBOR, diente der IOSCO (Internationale Organisation der Wertpapieraufsichtsbehörden) als Motivation, eine Reform der Benchmarks zu initiieren. 2016 verabschiedete die Europäische Union daraufhin die Benchmark-Verordnung (Kurz EU BMR). Kritische Benchmarks müssen demnach mit einer Frist bis Ende 2021 ersetzt werden – hierzu zählen unter anderem EURIBOR, LIBOR und EONIA. Von einer Umstellung der Benchmarks sind alle zinsgebundenen Produkte wie variabel verzinsliche Wertpapiere, Kredite und Derivate betroffen. Auch neue Compliance Anforderungen werden damit einhergehend eingeführt. Die operativen und strategischen Auswirkungen der Reform erfordern von Institutionen und Unternehmen also insgesamt erhebliche Anstrengungen. Schließlich erstrecken sich die Änderungen auf diverse Geschäftsaktivitäten, Transaktionen, Kundeninteraktionen, Kontrollprozesse, Systeme, das Risikomanagement und die finanzielle Performance. Aufgrund der Komplexität des Übergangs sollten Sie umgehend mit entsprechenden Vorbereitungen beginnen.

Wer profitiert von der Fristverlängerung?

Die EU Institutionen haben sich auf eine Verschiebung der Frist der Benchmark-Regulation um zwei Jahre geeinigt. Um diese offiziell umzusetzen, muss eine entsprechende Anpassung der Benchmark-Regulation erfolgen und im Amtsblatt der EU veröffentlicht werden. Sofern dies erfolgt, müssen kritische EU-Benchmarks wie EONIA oder EURIBOR erst zum 31. 12.2021 die Anforderungen der Benchmark Regulation erfüllen. Nicht-kritische EU-Benchmarks sind nicht von der Verschiebung betroffen, müssen also die Anforderungen bereits zum 31.12.2019 erfüllen.

Es wird davon ausgegangen, dass die Verlängerung auch für Drittstaaten-Benchmarks gelten wird.

Nutzung von nicht konformen Benchmarks für Altgeschäft liegt im Ermessen der Aufsichtsbehörden im Herkunftsland der jeweiligen Administratoren. Nicht betroffen von der Verschiebung sind die sonstigen Pflichten der Benchmark Regulation, wie die Erstellung der Notfallpläne und Dokumentationsanforderungen für Benchmark Nutzer.

Operationalisierung neuer RFR Fixings

Die Reform des LIBOR und anderer Referenzzinssätze sowie die Einführung der EU Benchmark Regulation (BMR) hat signifikante Auswirkungen auf die Märkte und ihre Teilnehmer.

In der EU wird die Transition stark regulatorisch getrieben. In anderen Währungsräumen erfolgen die Reformen zum Teil über den Markt, wobei die nationalen Aufsichtsbehörden lediglich weiche Rahmenbedingungen schaffen. In Großbritannien werden auf Basis einer Entscheidung der Financial Conduct Authority die LIBOR-Sätze ab 2022 nicht mehr unterstützt. Geplant ist eine Ablösung des GBP-LIBOR über eine Benchmark auf SONIA-Basis. Die USA hingegen haben über den Paced Transition Plan entschieden, künftig den SOFR als Benchmark zu etablieren. Dies wird insofern erreicht, als dass das Clearing von Finanzinstrumenten künftig nur noch über selbigen erfolgen darf.

Wie Sie mit PwC den Paradigmenwechsel sicher bewältigen

Der LIBOR und auch die anderen Referenzzinssätze werden sehr bald Geschichte sein. Grundsätzlich ist dieser Schritt zu begrüßen, denn er sorgt für mehr Transparenz – aber auch für einen nicht unerheblichen Arbeitsaufwand. Das weltweit etablierte PwC-Netzwerk von Spezialisten versteht wichtige von LIBOR und anderen Referenzzinssätzen betroffene Sektoren, inklusive ihren Geschäftsbereichen, wie:

Sektoren

- Banking & Capital Markets

- Asset & Wealth Management

- Corporates

- Insurance

- etc.

Geschäftsbereiche

- Risk Management

- Trading & Treasury

- Kredit

- Collateral Management

- etc.

Wir arbeiten mit Ihnen zusammen, um Unterstützung während der gesamten Übergangsphase zu bieten, beginnend mit Mobilisierung und Governance, Folgenabschätzung, Definition von Sanierungsabläufen, Vertragsmanagement und -sanierung, Kundenkontakt, System- und Prozessveränderungen, Risiko- und Bewertungsmodelländerungen und der Verwaltung der damit verbundenen steuerlichen und buchhalterischen Auswirkungen.

Unsere IBOR-Reform Erfahrungen und Fähigkeiten

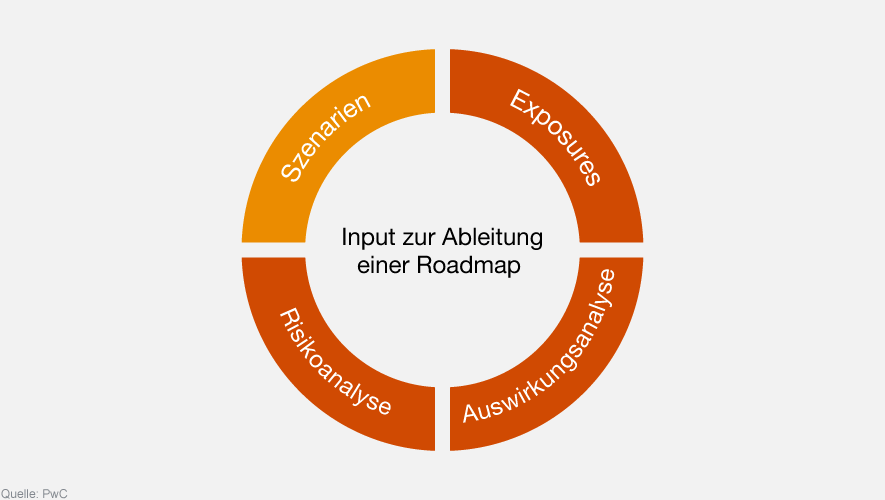

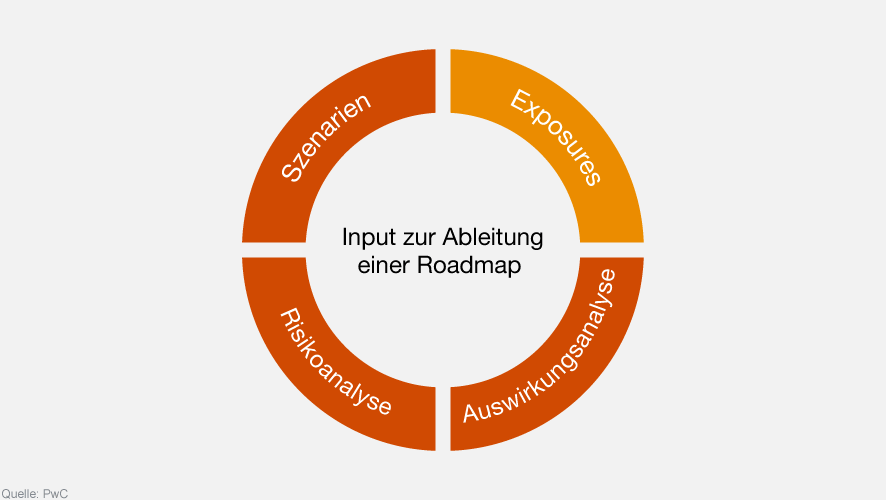

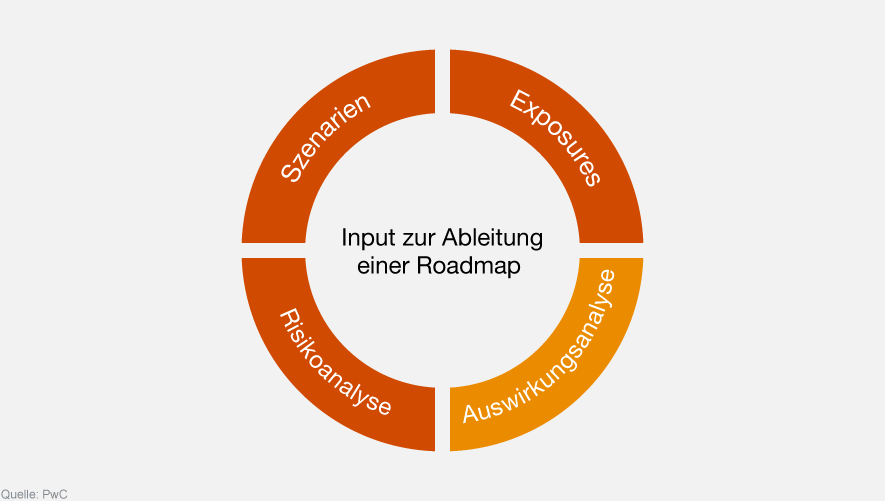

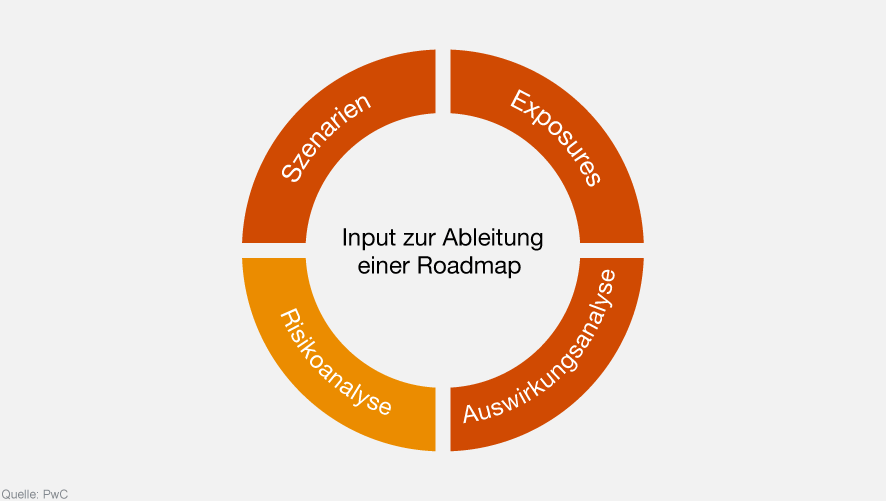

Wie sieht die Roadmap für Ihr Unternehmen aus?

- Definition von Übergangsszenarien

- Quantifizierung von Exposures

- Auswirkungsanalyse

- Risikoanalyse

Definition von Übergangsszenarien

- Definition von drei bis fünf Szenarien basierend auf den potentiellen Umsetzungsalternativen oder je nach Währung

- Beschreibung der wichtigsten Annahmen für jedes identifiziertes Szenario

- Identifikation eines Basisszenarios als Grundlage für die Auswirkungs- und Risikoanalyse

Unsere Tools für Ihre erfolgreiche Umstellung

Impact Assessment

Ermöglicht und beschleunigt die unternehmensweite Wirkungsanalyse aus der IBOR-Transition über Geschäftseinheiten, Regionen, Produkte, Operationen und Dokumentation hinweg. Dieser Input kann daraufhin in die Erstellung eines soliden Projektplans einfließen, dabei werden der Fortschritt der bereits laufenden Maßnahmen bewertet und die wichtigsten nächsten Schritte ermittelt.

Exposure Monitoring

Visualisieren der Daten zu allen Produkten, Verträgen und Kunden, die eine Verbindung zu IBOR haben. Die Daten werden aus allen relevanten Systemen gesammelt und in einem Tool zusammengeführt. Ein Dashboard bietet detaillierte Ansichten zur Überprüfung, Verfolgung und Überwachung der quantitativen Auswirkungen und der tatsächlichen Risiken vor und während der Übergangsphase.

Semantic Contract Analysis

Identifizieren von Verträgen die von der IBOR Reform betroffen sind, sowie extrahieren relevanter Parameter und Inhalte aus diesen Verträgen und anderen Dokumenten. Durch die Extraktion und anschließende Strukturierung der Daten können einzelne Verträge/Exposures konsistent analysiert und nach Parametern gruppiert werden.

Outreach & Repapering

Nutzen einer Kollaborations- und Outreach-Plattform, die alle betroffenen Kunden verbindet und dadurch eine bessere Kommunikation (zentrale Plattform), eine schnellere Dokumentenfassung (Verträge werden identifiziert und als Aufgaben im System hinterlegt) und eine intelligentere Arbeitsweise (Dashboards zeigen den Status der Verträge und die bisher erzielten Fortschritte an) einschließlich Tracking und Reporting ermöglicht.

FIVE

Das Financial Instrument Valuation Environment (FIVE) ist unsere modulare Pricing-Bibliothek und IT-Infrastruktur, welche zusammen alle erforderlichen Funktionalitäten für eine effiziente Wirkungsanalyse von Vermögenswerten / Portfolios erfüllen.

Die zehn größten Herausforderungen

Aufgrund unserer bisherigen Erfahrung haben sich zehn Herausforderungen herauskristallisiert, die bei der Umstellung auf jeden Fall besondere Aufmerksamkeit verlangen.

1. Struktur der Laufzeit der Benchmarks analysieren / klassifizieren

2. Gestaltung der Credit Spread-Differenzen

3. System-Infrastruktur auf den Wechsel vorbereiten

4. Fallback Vorkehrungen treffen. Besonders in Hinsicht auf Derivate, Firmenkreditgeschäft, Schuldschreiben und variabel verzinsliche Wertpapiere.

5. Benchmarks zum Hedging entwickeln

6. Steuern und Rechnungslegung beachten

7. Rechtliche Implikationen und Compliance beachten

8. Kommunikation mit dem Kunden organisieren

9. Anforderungsmanagement und Testing organisieren

10. Vertragsumstellung organisieren

Wie können sich Asset & Wealth Manager auf die Reform der Referenzzinssätze vorbereiten?

Für Asset & Wealth Manager in Europa spielt neben der marktgetriebenen Reform der Referenzzinssätze auch die EU Benchmark-Verordnung eine wichtige Rolle. Beide Perspektiven erfordern eine Ablösung bestehender Zinssätze bis spätestens Ende 2021, wozu auch die Familie der IBOR-Referenzzinssätze (z.B. LIBOR) zählt. Welche Handlungsfelder sich daraus für Asset & Wealth Manager konkret ergeben und wie sie sich auf die Herausforderungen der IBOR-Reform vorbereiten können, hat unser Asset & Wealth Management Consulting Team von PwC Deutschland in dem folgenden Artikel zusammengefasst.

Contact us

Martin Weirich

Partner, Financial Services Sustainability Consulting Lead, Banking and Asset Management Sustainability Co-Lead, PwC Germany